Ecobonus e Sismabonus condominiali 2018: disponibili i crediti ceduti

Con un comunicato stampa, l’Agenzia delle Entrate ha annunciato che sono disponibili da ieri 7 maggio 2019 sulla “Piattaforma cessione crediti”, sul sito internet dell’Agenzia delle Entrate, i bonus corrispondenti alle detrazioni fiscali per i lavori eseguiti nel 2018 sulle parti comuni degli edifici, al fine di migliorarne l’efficienza energetica (ecobonus) e per ridurne il rischio sismico (sismabonus), e ceduti a soggetti terzi dagli stessi condòmini beneficiari delle detrazioni.

In particolare, i singoli cessionari potranno accedere, tramite l’area autenticata del sito internet dell’Agenzia delle Entrate, all’apposita “Piattaforma cessione crediti”, per visualizzare e, in caso, accettare o rifiutare, le cessioni dei crediti comunicate all’Agenzia dagli amministratori di condominio. Per attivare questa funzionalità, due sono i passaggi obbligati: provvedere all’autenticazione sul sito dell’Agenzia e, a seguire, accedere alla piattaforma. Per far questo, il percorso da seguire è il seguente:

- accedere a La mia scrivania / Servizi per / Comunicare

- cliccare sul collegamento “Piattaforma Cessione Crediti”.

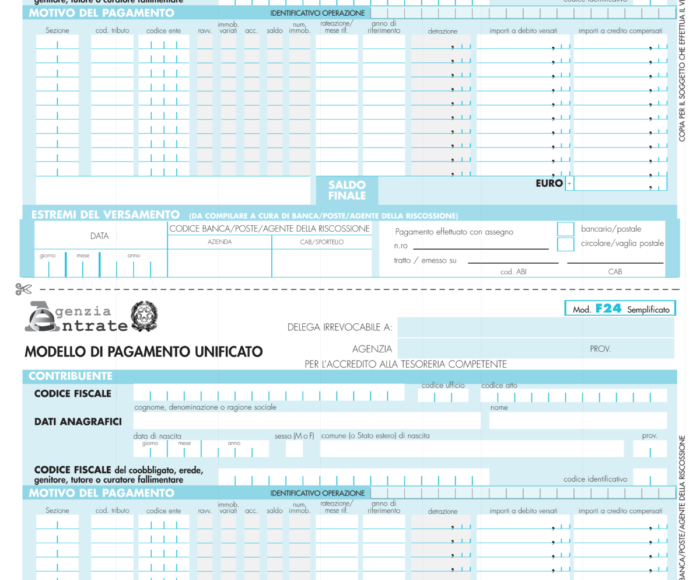

Dopo l’accettazione, i crediti saranno visibili nel “cassetto fiscale” dei cessionari e potranno essere utilizzati in compensazione tramite modello F24, indicando i codici tributo 6890 (ecobonus) e 6891 (sismabonus), secondo le istruzioni indicate con la risoluzione n. 58/E del 25 luglio 2018. In alternativa, i cessionari potranno comunicare le eventuali ulteriori cessioni dei crediti ad altri soggetti, sempre attraverso la piattaforma, la cui procedura è composta da quattro distinte funzionalità:

- monitoraggio crediti;

- cessione crediti;

- accettazione crediti

- lista movimenti.

Naturalmente, gli esiti delle operazioni effettuate sulla piattaforma sono immediatamente visibili per i soggetti coinvolti cioè il cedente e il cessionario nelle varie aree della piattaforma stessa. Attenzione va prestata al fatto che l’accettazione e il rifiuto non possono essere parziali e sono irreversibili. Il credito relativo agli interventi combinati di ecobonus e sismabonus si utilizza in dieci rate.

Continua a leggere su fiscoetasse.com